Da mesi leggiamo e sentiamo, sui principali media nazionali, che argomento di discussione (assai accesa) tra Roma e Bruxelles sarebbe il secco “no” dell’Unione all’ipotesi della creazione di una bad bank che aiuti le banche a liberarsi delle proprie sofferenze. Il tema è di quelli delicati, visto che in ballo ci sono, manco a dirlo, i soldi e i risparmi di noi italiani. Capire dunque di che cosa si stia parlando è fondamentale per farsi un’idea sull’argomento.

Che cos’è una bad bank. Letteralmente “banca cattiva”: si tratta di un istituto bancario appositamente creato per liberare le “banche buone” (se lo siano veramente è tutto da valutare) dai crediti deteriorati ed evitare così il loro fallimento. Tecnicamente è una grande scatola creata ad hoc per farci confluire le cosiddette sofferenze degli istituti in difficoltà. Le sofferenze non sono altro che i crediti inesigibili o a rischio attualmente nelle pance delle banche, crediti che rischiano di mandare a gambe all’aria i singoli istituti e l’intero sistema se non recuperati.

Come funziona. Dal punto di vista pratico, come spiega Pasquale Marinelli, non ci sarebbe bisogno di una bad bank di proprietà pubblica per cedere ad altri i propri crediti e ripulire i bilanci dai prestiti in sofferenza. Questi ultimi si possono tranquillamente vendere sui mercati finanziari già esistenti. Il problema è che verrebbero valutati per quello che sono, ovvero per spazzatura, data l’alta rischiosità di restituzione. Dunque, ciò si tradurrebbe in perdite per le banche, le quali fallirebbero, colpevoli di aver concesso crediti un po’ a tutti senza valutarne le conseguenze. La bad bank, invece, acquisterebbe le sofferenze dalle banche in difficoltà a prezzi rialzati, per poi rimetterli sul mercato. Per fare un esempio: comprerebbe a 80 centesimi un credito bancario che al massimo potrebbe generare 20 centesimi per ogni euro.

Con questa “pulizia”, le banche ritroverebbero respiro e, secondo i più ottimisti, tra cui anche il Governatore di Bankitalia Ignazio Visco, riaprirebbero il rubinetto del credito agli italiani e alle imprese. Problema: l’acquisizione delle sofferenze a prezzi gonfiati, essendo la bad bank un istituto pubblico, verrebbe effettuata con soldi pubblici, cioè della collettività. Per i più pratici quindi, in poche parole, il progetto consisterebbe nel far pagare a noi cittadini le perdite delle banche italiane generate dai prestiti sbagliati che esse hanno mal concesso nei decenni passati.

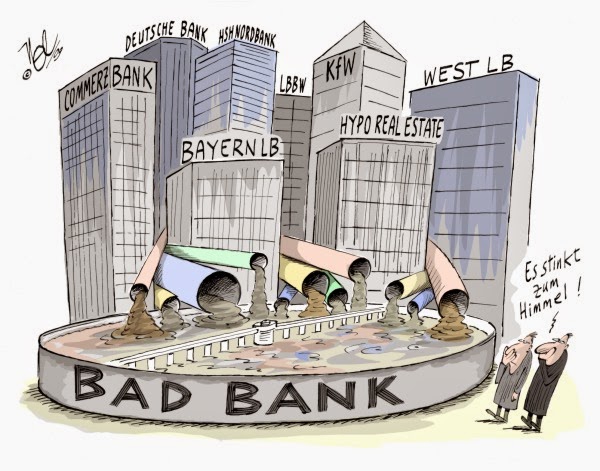

Non uno strumento nuovo. Il nome bad bank è stato coniato negli anni successivi alla grande crisi del 2008, quando il presidente degli Stati Uniti Barak Obama diede l’ok alla creazione di una banca ad hoc per alleggerire gli istituti dai titoli tossici difficili da smaltire. Una bad bank per l’appunto. Se il nome è relativamente recente, in realtà l’Italia già conosceva questo strumento: a cavallo degli anni Duemila, il Sanpaolo IMI, nel processo di salvataggio del Banco di Napoli, si servì di un veicolo terzo (la Società Gestione Attività) per recuperare i crediti in sofferenza. Arrivando ai giorni nostri, anche nell’operazione di salvataggio di Banca Etruria, Banca delle Marche, CariChieti e CariFerrara, che tanto ha fatto e sta facendo discutere, è stata prevista la creazione di una bad bank che si è accollata 8,5 miliardi di crediti deteriorati: svalutati a 1,5 miliardi di euro, dopo essere stati certificati, saranno ceduti rapidamente sul mercato a società specializzate. Intanto le vecchie banche, private delle sofferenze, sono rinate sottoforma delle cosiddette “banche-ponte” e una volta ripulite verranno vendute per recuperare parte dell’impegno finanziario immediato del Fondo di Risoluzione.

Perché discutono Roma e Bruxelles. Una volta compreso cosa sia una bad bank, si può anche capire il motivo dello scontro tra Roma e Bruxelles. Il governo, infatti, chiede da tempo l’ok dall’Ue per la creazione di una grande bad bank tesa a inglobare le intere sofferenze degli istituti di credito italiani. Ma poiché ciò avverrebbe attraverso soldi dello Stato, la normativa di Bruxelles esclude questa ipotesi negando ogni possibile aiuto pubblico agli istituti di credito. E a forza di bracci di ferro finiti in un nulla di fatto per Roma, alla fine è arrivato l’1 gennaio 2016 e l’introduzione del bail-in, procedura che, di fatto, rende vana la bad bank: le banche in fallimento non potranno essere aiutate dallo Stato per salvarsi, ma dovranno attingere interamente ai soldi di azionisti, obbligazionisti e correntisti sopra i 100mila euro. Per questo Renzi, ospite a Porta a Porta, ha spiegato che una «grande bad bank non è più possibile ora».

Stando però a quanto riportato da Huffington Post, Roma e Bruxelles potrebbero essere vicini a un accordo: la creazione di una cosiddetta “bad bank leggera”, ipotizzata dal ministro Pier Carlo Padoan. La soluzione, secondo quanto riferiscono fonti europee, passerebbe per un ruolo del Tesoro ben definito, in grado di allontanare lo spettro degli aiuti di Stato che tanti problemi ha causato negli ultimi mesi. La trattativa verte anche sull’ammontare economico dell’impegno che il Ministero dell’Economia sarà autorizzato a mettere in campo. Secondo l’HuffPost, il numero magico in grado di sbloccare uno stallo che dura da mesi è il 40, tanti quanti sono i miliardi di euro che il Tesoro potrebbe erogare sotto forma di prestito e solo su richiesta delle banche per facilitare la vendita dei 200 miliardi di euro di sofferenze che hanno contribuito a mandare in tilt gli istituti italiani in Borsa. Come funzionerebbe questa bad bank leggera? Attivata da un singolo istituto o collettivamente, acquisterà le sofferenze, ma a un prezzo non gonfiato, per poi rivenderle sul mercato. È a questo punto che entrerebbe in gioco il ministero: solo se la banca lo richiederà (non automaticamente quindi), presterà risorse fino a un massimo di 40 miliardi, per evitare che la vendita delle sofferenze da parte della bad bank non diventi troppo sconveniente per la stessa banca. Il Tesoro avrà in pratica un ruolo di assicuratore.