La mattina di mercoledì 8 luglio, il Wall Street Journal titolava: “La caduta della borsa cinese fa più paura della Grecia”. Nell’editoriale, a firma di Rachir Sharma, si spiega la situazione di crisi della borsa di Shanghai e il motivo per cui il mondo Occidentale dovrebbe guardare con timore a Oriente. Dal 12 giugno a oggi, la borsa cinese ha perso ben il 30 percento del proprio valore. Si parla di oltre 3mila miliardi andati in fumo in meno di un mese. Una cifra talmente grande che è anche difficile immaginare. Ma proviamoci: come spiega Il Post, l’ormai famigerato debito della Grecia è quantificato in 330 miliardi di euro, ovvero un decimo della cifra andata in fumo a Shanghai in neppure 30 giorni. Il mercato finanziario spagnolo e quello indiano valgono meno della cifra persa dalla Cina.

Come si è arrivati a questo punto? Per la prima volta Pechino sembra trovarsi innanzi a una situazione economica fuori dal suo controllo. Un’esperienza completamente nuova, che sta avvenendo in una fase storica unica per la Cina: da mesi e mesi, infatti, la borsa cinese si trovava in una fase di crescita senza precedenti. In 12 mesi i valori delle società quotate sono cresciute del 150 percento. Merito, in gran parte, di una politica di accesso alla liquidità alimentata dal governo cinese. Detto banalmente, Pechino ha inondato il mercato di denaro, stampando banconote in gran quantità, il tutto con l’obiettivo di supportare un cambiamento economico storico per il Paese del Dragone: da Stato esportatore, da grande centro manifatturiero del mondo, a Paese di consumatori. Di pari passo, milioni di piccoli investitori hanno deciso di buttarsi sulla finanza: oggi si contano 90 milioni di piccoli risparmiatori cinesi con denaro investito in borsa.

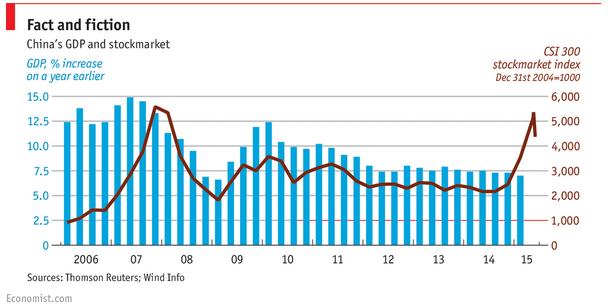

Tutto questo denaro ha causato un aumento, immotivato, dei prezzi delle azioni delle società cinesi quotate. Tanto che nell’ultimo anno, per la prima volta, il mercato finanziario s’è distanziato enormemente, in termini di valori, dall’economia reale, ovvero dall’andamento del Pil cinese, che quest’anno dovrebbe assestarsi su una crescita del 7 percento, il valore di crescita più basso da 20 anni a questa parte per Pechino.

[Il grafico dell’Economist mostra lo sfasamento tra andamento Pil e andamento borsa cinese]

Un nuovo 1999? A “Focus Economia”, programma di Radio 24 condotto da Sebastiano Barisoni, è intervenuta Claudia Segre, segretario generale di Assiom Forex e con alle spalle 25 anni di esperienza in importanti gruppi bancari internazionali. La Segre ha spiegato che il crollo della borsa cinese nell’ultimo mese è stato anticipato da una perdita ancora maggiore avvenuta sul ChiNext, il sottoindice che raccoglie le maggiori società tecnologiche della Cina (il NASDAQ cinese per intenderci): il 40 percento dell’intero valore è andato in fumo in poche settimane. Questa zavorra ha tirato giù con sé Shenzhen, poi Shanghai e di conseguenza Hong Kong, ovvero i tre mercati borsistici cinesi. Il paragone che molti hanno fatto è con la bolla della new economy scoppiata negli Stati Uniti nel 1999, quando l’eccessivo entusiasmo per le nuove aziende digitali portò a una corsa all’acquisto dei cosiddetti titoli “dotcom”, fino a quando gli investitori hanno pensato che i prezzi fossero troppo alti e hanno cominciato a vendere: così scoppia il panico delle borse, ovvero una corsa alla vendita che fa crollare il mercato ed esplodere la bolla.

Siamo davvero davanti a una bolla? La vera domanda che attanaglia molti, in questo momento, è se ci si trovi veramente di fronte a una bolla speculativa e finanziaria cinese o meno. Per bolla speculativa s’intende (banalmente) una particolare fase di un qualsiasi mercato caratterizzata da un aumento considerevole ed ingiustificato dei prezzi. Il problema è che, prima o poi, la bolla scoppia, causando perdite di denaro considerevoli. Apparentemente, quindi, siamo veramente di fronte alla prima grande bolla del mercato finanziario cinese. Questa è anche l’opinione dell’editorialista del Wall Street Journal, Rachir Sharm, mentre non è così d’accordo la Segre: a suo parere, più che una bolla, è un vero e proprio cortocircuito. Nell’ultimo periodo sono oltre 745 le aziende che si sono viste sospese le quotazioni, circa il 26 percento del listino. Il governo sta lavorando su più fronti per scongiurare il rischio bolla e alcuni risultati sono già arrivati. La Cina sta, per la prima volta nella sua storia, subendo il mercato invece di condurlo e si è così trovata a dover affrontare situazioni impreviste, ma ha la forza, soprattutto economica, per non pagare conseguenze eccessivamente onerose. Ma se anche ci trovassimo davanti a una bolla, spiega la Segre, da che mondo è mondo il capitalismo si accompagna a bolle speculative. Fa parte del gioco, per quanto sanguinoso possa essere. Il cortocircuito creatosi è causato proprio dal fatto che la Cina stra subendo un mutamento della propria natura economica.

La mano lunga americana e le misure di Pechino. Nonostante le rassicurazioni, è evidente che sul mercato borsistico cinese si sta giocando una partita abnorme. Attualmente stanno operando su quel mercato circa 90 milioni di piccoli risparmiatori; tutti i broker cinesi hanno messo in atto un piano, o meglio, un pacchetto da 19 miliardi di dollari per arginare l’attacco speculativo; poi ci sono le grandi banche americane. Sì, perché contemporaneamente, all’esterno del mercato, le grandi banche a stelle e strisce, capitanate dalla Morgan Stanley, stanno vendendo la maggior parte delle azioni di società cinesi presenti nel loro portafogli, contribuendo alla caduta della borsa. Il motivo è dare un messaggio politico a Pechino: l’asse instaurato con Mosca e la caduta delle trattative per l’apertura di un libero mercato di scambio tra Usa e Asia hanno convinto gli Stati Uniti a colpire, sul lato finanziario, la Cina. E quale miglior occasione di questa crisi?

Il governo cinese, però, non sta a guardare: come detto, ha già sospeso dai listini oltre 745 aziende, il 26 percento del totale. Ma soprattutto ha deciso di vietare le IPO, le quotazioni in borsa di nuove aziende, e, al momento, non è possibile comprare o vendere circa il 70 percento delle azioni sulla borsa di Shanghai. Nonostante l’enorme mole di liquidità immessa sul mercato negli ultimi mesi, Pechino ha deciso di dare il via libero a nuovi metodi di indebitamento per permettere agli investitori di avere maggiore liquidità da immettere nel mercato finanziario. Questa mossa, però, secondo molti è un errore: proprio la grande liquidità concessa anche ai piccoli risparmiatori ha portato a questa situazione. Non sono pochi i casi di normalissimi cinesi che si sono indebitati con le banche per avere a disposizione denaro da giocare in borsa, sognando soldi facili.

Paura controllata. Davanti a tutto questo, molti analisti economici internazionali hanno affermato che, forse, l’Occidente dovrebbe preoccuparsi più della Cina che della Grecia. Ma, in realtà, se Usa ed Europa non si sono agitati più di tanto un motivo c’è: sono ancora molto pochi gli investitori occidentali nel mercato azionario cinese e questo ha permesso che il crollo influisse in maniera limitata sul mercato europeo e quello americano. Senza contare che la tanto temuta deflagrazione della bolla (sempreché si tratti veramente di bolla) sembra lontanissima: gli interventi di Pechino sgonfieranno la crisi e tenteranno di ridurre al minimo l’esposizione dei piccoli risparmiatori. La vera domanda, a questo punto, è un’altra: tutto ciò potrebbe portare a un crollo del consumo interno, ovvero del Pil? La cosa è alquanto improbabile, tenendo conto che il mercato finanziario cinese ha un valore pari a circa il 40 percento del Pil, a differenza che in altre economie dove questo rapporto supera il 100 percento. Potrebbe al massimo influire sul costo delle materie prime, ma ciò rientra nella trasformazione economica che sta vivendo la Cina (da esportatrice a consumatrice).

Per tutti questi motivi, nonostante il panorama finanziario della Cina in questi ultimi giorni sia frutto di un evento storico e unico, il Vecchio Continente e gli Usa continuano a temere molto di più la Grexit (l’uscita della Grecia dall’Euro) piuttosto che l’esplosione della bolla speculativa a Shanghai.