Il sistema pensionistico italiano, a partire dagli anni Novanta, ha subito profondi cambiamenti. I motivi principali di questi interventi sono stati il progressivo aumento della durata della vita media, con conseguente allungamento del periodo di pagamento delle pensioni, e il rallentamento della crescita economica, che ha causato una riduzione dell’ammontare dei contributi necessari a pagare le pensioni.

In particolare, dal 1 gennaio 1996, è stato introdotto il sistema contributivo. Ovvero:

- Sono state innalzate sia l’età richiesta per andare in pensione sia l’anzianità contributiva minima.

- L’importo della pensione viene collegato all’ammontare dei contributi versati durante tutta la vita lavorativa e non più alle ultime retribuzioni percepite, alla crescita del Prodotto Interno Lordo (PIL) e alla durata media del periodo di pagamento della pensione (la cosiddetta “speranza di vita” al momento del pensionamento).

- La pensione viene rivalutata unicamente sulla base dell’inflazione (cioè dell’aumento dei prezzi dei beni e dei servizi) e non più in base all’aumento delle retribuzioni che, generalmente, è più elevato.

Tali modifiche fanno sì che, nel futuro, le nuove pensioni saranno via via più basse in rapporto all’ultima retribuzione percepita (il cosiddetto “tasso di sostituzione”). È questa la ragione principale per cui alla previdenza obbligatoria viene affiancato il secondo pilastro del sistema: la previdenza complementare (delineata con Decreto Legislativo 252 del 2005).

A dare i numeri del fenomeno, La Stampa, che, in data odierna, scrive: «A fine 2015, le adesioni sono 7,3 milioni, con un aumento annuo del 13,4% (+860 mila). Più di tutti crescono i fondi negoziali (o chiusi), riservati a specifiche categorie di lavoratori secondo accordi siglati con i rappresentanti aziendali: in un anno ci sono stati 530 mila nuovi iscritti, pari al + 27,3%, la quasi totalità dei quali dovuti a un motivo preciso. E cioè: il meccanismo di adesione automatica al fondo di settore “Prevedi” stabilito dal contratto degli edili».

Per lavoratore dipendente.

Pensione complementare, cosa significa. Scegliere la previdenza complementare significa accantonare regolarmente parte dei risparmi durante la vita lavorativa, per ottenere una pensione che si aggiungerà a quella corrisposta dagli enti di previdenza obbligatoria (INPS, INPDAP, ecc.). Aderirvi o meno dipende ovviamente dalla propria situazione lavorativa, dal patrimonio personale e dalle proprie aspettative pensionistiche. Per intenderci, per un lavoratore giovane, per il quale le modifiche del sistema pensionistico provocano un abbassamento significativo della pensione obbligatoria, potrebbe essere una scelta importante.

Come funziona. Di fatto, dunque, la pensione complementare è un vero e proprio fondo previdenziale individuale, scelto ad hoc dal soggetto sottoscrittore e in base alla somma aggiuntiva di cui pensa di aver bisogno rispetto alla pensione obbligatoria. L’adesione avviene secondo diverse tipologie:

- Fondi pensione negoziali: sono forme pensionistiche complementari istituite dai rappresentanti dei lavoratori e dei datori di lavori nell’ambito della contrattazione nazionale, di settore o aziendale. A questa tipologia appartengono anche i fondi pensione territoriali, istituiti cioè in base ad accordi tra datori di lavoro e lavoratori appartenenti a un determinato territorio o area geografica.

- Fondi pensione aperti: sono forme pensionistiche complementari istituite da banche, imprese di assicurazione, società di gestione del risparmio (SGR) e società di intermediazione mobiliare (SIM).

- Piani Individuali Pensionistici di tipo assicurativo (PIP): sono forme pensionistiche complementari istituite dalle imprese di assicurazione.

- Fondi pensione preesistenti: sono forme pensionistiche così chiamate perché risultavano già istituite prima del Decreto Legislativo 124 del 1993 che ha disciplinato la previdenza complementare per la prima volta.

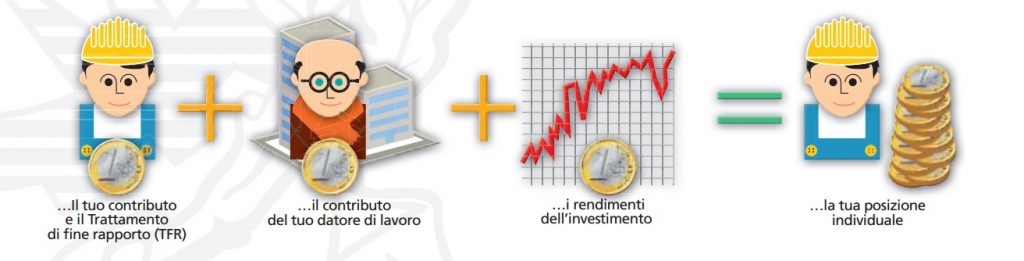

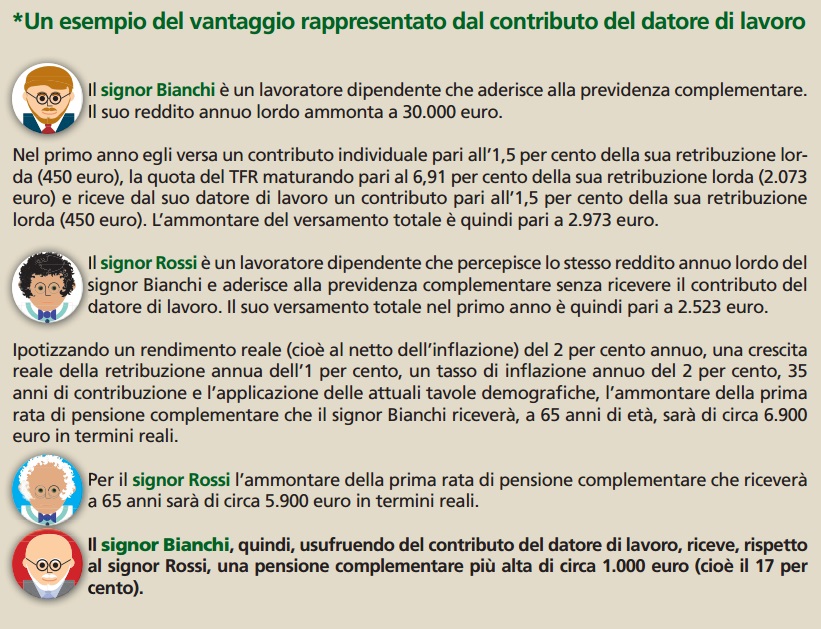

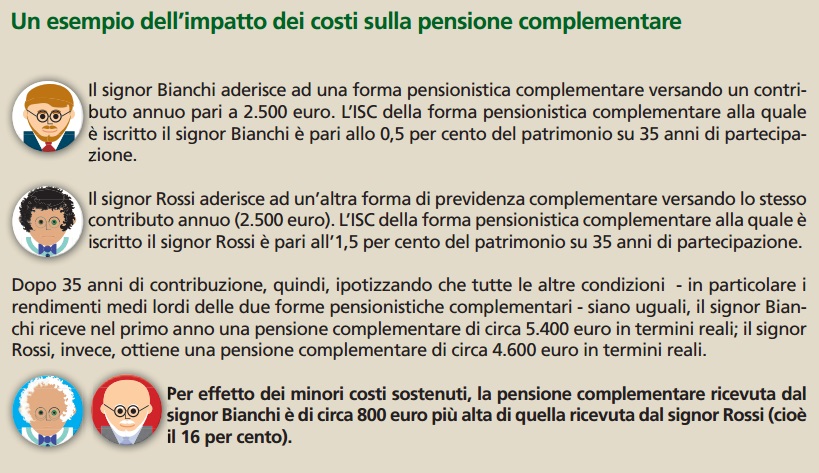

Come sceglierla. Una volta decisa l’adesione, il passo successivo consiste nella scelta della forma pensionistica alla quale versare i contributi. In caso di lavoratore dipendente, è bene verificare che il contratto di lavoro preveda la possibilità di iscriversi a un fondo pensione (negoziale, aperto o preesistente) di riferimento. In questo caso, al contributo del lavoratore e al tuo TFR (in caso si sia scelto di destinarlo a forma pensionistica) si aggiunge anche il contributo del datore di lavoro; ciò consente, a parità di altre condizioni, di ottenere una pensione complementare più alta [cfr. scheda esempio sopra]. La seconda cosa da fare è una verifica dei costi applicati dalle diverse forme pensionistiche complementari, perché essi riducono l’ammontare dei risparmi che si destinano alla previdenza complementare e, quindi, la futura pensione [per capirsi meglio, qui sotto nella scheda un esempio].

I tipi di investimento. Naturalmente, è raccomandabile una valutazione accurata delle proposte di investimento dei contributi, dei connessi rischi finanziari, delle garanzie prestate e delle prestazioni offerte, magari anche aggiuntive rispetto alla pensione. Le forme pensionistiche complementari offrono diverse opzioni di investimento, ciascuna con il suo profilo di rischio e rendimento: azionarie, bilanciate (azioni e obbligazioni), obbligazionarie, garantite (a garanzia di rendimento minimo o di restituzione del capitale versato in determinati eventi, ad esempio al momento del pensionamento). La scelta rimane sempre modificabile, dopo due anni dall’adesione, e all’interno, ovviamente, delle regole di prudenza previste dalla legge.

I vantaggi fiscali. Aderendo alla previdenza complementare, si beneficia di una tassazione favorevole, articolata in tre aspetti:

- Contribuzione: dal reddito complessivo sono deducibili i contributi versati, fino al limite di 5.164,57 euro all’anno. Tale importo comprende l’eventuale contributo del datore di lavoro e i versamenti effettuati a favore dei soggetti fiscalmente a carico; è esclusa la quota del TFR. L’agevolazione fa diminuire l’imposta da pagare in base al reddito.

- Rendimenti: sono tassati all’11 percento, rispetto al 12,5 percento che si applica invece alle forme di risparmio finanziario.

- Pagamento della pensione complementare: la tassazione è particolarmente favorevole. L’aliquota si riduce al crescere degli anni di partecipazione alla previdenza complementare. In particolare, per i primi 15 anni l’aliquota è pari al 15 percento; dal sedicesimo anno si riduce di 0,30 punti percentuali per ogni anno di partecipazione, fino al limite massimo di 6 punti percentuali. Con almeno 35 anni di partecipazione l’aliquota scende quindi al 9 percento. Non tutta la rendita pagata è tassata, ma soltanto quella parte corrispondente ai contributi dedotti durante il periodo di partecipazione.

[Per qualsiasi info, fare riferimento a COVIP, la commissione di vigilanza sui fondi pensione].