Come ogni droga, è potente e nociva, in grado di dare grande esaltazione prima di scatenare, però, la tempesta. Come spesso accade a Wall Street, però, la droga in questione non è un nuovo potentissimo mix chimico, ma una manovra finanziaria in grado di far fluttuare sempre più in alto l’enorme mole di denaro che circola nell’ambiente, ma che alla lunga può diventare assai nociva. Il suo nome è buyback ed è, in realtà, una droga finanziaria da tempo conosciuta. A descriverla così è Il Sole 24 Ore, che la definisce «roba potente, in cui si scivola quando ci si cerca di disintossicare dai vecchi stupefacenti». Insomma, la paura è che l’ennesima mossa di finanzieri senza scrupoli possa mettere in ginocchio, ancora una volta, l’economia più potente al mondo e con essa anche tutti i mercati del Vecchio Continente. Una musica già tristemente nota, partendo dal ’29 fino ad arrivare al 2008.

Che cos’è e come si assume. Bisogna però fare piccoli passi e cercare, innanzitutto, di capire cosa siano i buyback, anche per i tanti profani del linguaggio finanziario. In realtà la cosa è molto più semplice di quel che potrebbe sembrare: buyback non è null’altro che il riacquisto, da parte di una società quotata, delle proprie azioni. Poiché, per legge, una società non può essere azionista di sé stessa, i titoli che vengono riacquistati vengono assorbiti e poi cancellati. Visto che, come detto, questa operazione finanziaria viene definita «una droga», fondamentale è anche capire come si assume. I metodi sono due: o la società opera per offerta diretta, ovvero rivolgendosi direttamente ai propri azionisti e offrendosi di ricomprare un numero stabilito di azioni a una forchetta di prezzo fissata ed entro un determinato intervallo temporale; oppure può operare sul libero mercato, come farebbe un qualsiasi investitore acquistando i titoli al prezzo conseguente alle dinamiche della domanda e dell’offerta.

Perché si attua il buyback. Dopo aver compreso cosa sia questa operazione, è utile anche comprendere il motivo per cui la si attua. La risposta è altrettanto semplice: soldi. Riacquistando le proprie azioni, una società riduce i titoli presenti sul mercato, facendo alzare il valore delle rimanenti azioni. Essendoci meno “pezzi” d’azienda sul mercato, ogni azionista vede ingrandirsi quello che ha in mano. Salendo il valore dell’azione, salgono anche i dividendi per gli azionisti. Il buyback è nato proprio come alternativa alla distribuzione degli utili e permette comunque di “premiare” coloro che hanno creduto e scommesso sulla società con degli investimenti. Guarda caso, però, a trarne vantaggio sono anche i top manager: a crescere, oltre ai dividendi, sono anche i loro bonus, perché se il valore nominale delle azioni sale, sale anche il valore della società e dunque, apparentemente, loro hanno svolto al meglio il loro lavoro.

[Grafico Morgan Stanley che mostra la crescita dei buyback sullo S&P 500 Buyback Index]

Il boom degli ultimi anni. Fino agli anni ’70, tra l’opzione di ripagare gli azionisti attraverso i dividendi e quella del buyback, le aziende avevano pochi dubbi: preferivano la prima. Proprio questa strada ha permesso agli Stati Uniti di crescere enormemente dal punto di vista industriale, perché dare denaro attraverso i dividendi significa garantire al Paese investimenti dei privati e benessere per i lavoratori, che vedevano i propri salari crescere. Successivamente, però, le società cambiarono registro: si iniziò a preferire la riduzione dei costi per distribuire sempre più ricchezza agli azionisti, cioè alla finanza. La svolta definitiva arrivò nel 1982, quando si decise di cambiare la regola 10b18 della Securities and Exchange Commission, liberalizzando di fatto i buyback sul mercato. Da allora è iniziata la fiera del riacquisto e dunque della manipolazione, legalizzata, dei mercati.

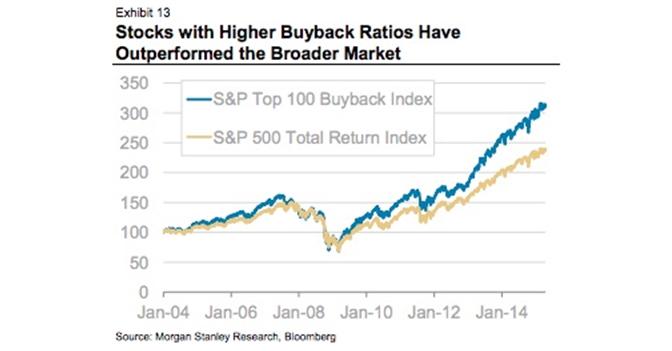

Il Sole 24 Ore spiega che, secondo i calcoli di William Lazonick della Harvard Business Review, le 449 aziende quotate a Wall Street tra il 2003 e il 2012 hanno usato il 54 percento degli utili per ricomprare le loro azioni sul mercato e il 37 percento per pagare dividendi. Mediamente il 91 percento dei profitti sono tornati nel mondo finanziario. E quando, negli ultimi anni, si è stampata moneta tenendo i tassi a zero, il fenomeno è aumentato perché molte aziende decidono di indebitarsi (sfruttando i tassi bassi) pur di distribuire sempre più denaro agli azionisti. Osservando lo S&P 500 Buyback Index, indice che segue i 100 titoli più attivi sul fronte riacquisti, si può notare che i numeri, dal 2012, iniziano a salire vertiginosamente fino addirittura a raddoppiare di valore in appena 3 anni.

Per capire come funziona basta guarda la Apple. Questo è un business che piace a tutti, soprattutto per la sua semplicità: mi indebito spendendo poco o nulla e guadagno perché le azioni della mia società salgono. Una mossa che non passerà mai di moda. Ma ora il boom dei riacquisti ha ingolosito tutti, a partire da una delle società oggi più potenti al mondo: la Apple. A novembre la mela di Cupertino ha ottenuto 2,8 miliardi di dollari attraverso due prestiti obbligazionari. Grazie a tassi d’interesse irrisori, la Apple ha esplicitamente affermato che userà gran parte di questi soldi «per ricomprare azioni e pagare dividendi». Quindi la Apple ha deciso di indebitarsi (grazie ai tassi bassi garantiti dalla Fed) per sfamare i propri azionisti. Nulla di nuovo: nell’ultimo trimestre la Apple ha realizzato 8,5 miliardi di dollari di utili, ma sono addirittura 20,1 i miliardi che ha deciso di ridistribuire ai propri azionisti tramite buyback e dividendi.

La mela è l’esempio, non certo la capofila. A dicembre dello scorso anno, Il Sole 24 Ore sottolineò come Bloomberg affermasse che nell’intero 2014 le società americane quotate hanno speso 914 miliardi di dollari tra dividendi e buyback. In altre parole significa che hanno usato il 95 percento dei loro utili per gratificare gli investitori di Wall Street e non, invece, per nuovi investimenti. Morgan Stanley ha invece calcolato che dal 2012 più del 50 percento della crescita degli utili per azione si deve ai buyback: senza i riacquisti, gli utili per azione sarebbero aumentati di appena 3,3 punti percentuali annualizzato. Insomma, i buyback sono l’ultima strada rimasta ai grandi squali della finanza, oggi, per continuare ad arricchirsi.

[Warren Buffett]

La lunga ombra dei buyback. Qualche mese fa, a mettere sul “chi va là” tutto il mondo finanziario circa i buyback, fu niente meno che Warren Buffett, il più stimato economista (e industriale) americano, che in una lettera scritta ai principali azionisti di Wall Street non ha esitato a definire i titoli cresciuti grazie ai riacquisti delle «azioni gonfiate». Già durante le due recenti bolle della finanza statunitense, nel 2000 e nel 2007, i buyback furono al centro dell’attenzione, ma ora, con la loro crescita abnorme, anche il loro pericolo è aumentato. I motivi sono diversi, principalmente tre. Innanzitutto il fatto che sono il modo meno produttivo per investire i profitti societari: non c’è sviluppo, non c’è uno sguardo al futuro e non c’è fiducia nel settore operativo dell’azienda. Il secondo motivo per cui i buyback sono pericolosi è che, alla prossima crisi, si cadrà su un mercato gonfiato da queste operazioni, composto da società che sono in realtà molto meno solide di quanto sarebbero state se fossero rimaste addirittura immobili. Infine c’è il fattore indebitamento: come detto, per attuare questa strategia, le società accettano consapevolmente di indebitarsi, ingolosite dai tassi irrisori; ma quando il “giochino” si romperà (e arriverà un momento in cui succederà), che fine faranno questi debiti?

Eppure sembra che nessuno voglia farsi carico di questa ombra lunga dei buyback. La durissima crisi in cui è caduta l’economia mondiale nel 2008 dovrebbe aver messo sull’attenti tutti, invece, purtroppo, la musica non sembra essere cambiata di molto. Basta fare una semplice ricerca su Google per capirlo: digitando “buyback” e andando nella sezione “notizie”, si leggono titoli altisonanti del tipo “Biogen lancia buyback da 5 miliardi”, “Toyota annuncia buyback da 2,2 miliardi”, “Unicredit, adesioni a buyback su bond oltre 1,3 miliardi”, “Camcast aumenta il buyback”. Insomma, ciò che oggi sta garantendo profitti facili e veloci, potrebbe ben presto presentare il conto. E chi lo pagherà? Basta guardare gli ultimi 7 anni per trovare la risposta.