Sono tra i termini chiave di questi anni e ultimamente li sentiamo ripetere con una frequenza altissima: crediti deteriorati, sofferenze, crediti incagliati, Non performing loans (Npl). La questione è grave e centrale per tutto il mondo almeno dallo scoppio della bolla nel 2007-2008 e anzi ha in quell’episodio storico il suo momento più drammatico e devastante. Ma non sembra che il mondo della finanza abbia recepito bene la lezione, o comunque in questi anni non è stato in grado di risolvere né puntellare il problema. Anzi, negli anni della crisi questi crediti tossici sono passati dal 6 al 18 percento nel panorama delle banche italiane. L’effetto negativo della crescita scarsa o nulla ha portato molte persone e imprese a non poter più pagare i loro debiti, e le banche ne hanno risentito. Per avere un’idea più precisa, basti sapere che Intesa San Paolo, l’istituto meno esposto da questo punto di vista, ha una quota di Npl lordi pari al 16,5 percento del suo capitale, non proprio una fetta irrisoria, mentre Monte dei Paschi di Siena arriva addirittura al 34,8 ed è recentemente risultata l’unica banca in serio pericolo, stando allo stress test dello scorso luglio. Nel complesso, i crediti a rischio sono passati in questa fase congiunturale dal 6 al 18 percento, triplicando.

Fonte immagine: Il Fatto Quotidiano.

Incagli e sofferenze: una distinzione. Spesso si parla di questi Npl come crediti persi, ormai “andati”. Ma non è del tutto vero; bisogna fare dei distinguo. Da una parte ci sono le sofferenze vere e proprie, per le quali i soggetti debitori sono in stato di insolvenza; diverso discorso invece per gli incagli, che riguardano debitori solo momentaneamente insolventi e sono quindi più plausibilmente recuperabili. Ci sono poi altri tipi di Npl: le esposizione ristrutturate, crediti che subiscono una modifica delle condizioni contrattuali da parte della banca creditrice a causa delle difficoltà del debitore; o ancora le esposizioni scadute, dove confluiscono tutti i crediti che non rientrano nelle altre tre categorie e risultano non pagati da oltre 180 giorni. In tutti questi casi le banche sono comunque costrette ad accantonare quantità di denaro per ridurre il rischio di mancata riscossione del debito; una parte del loro capitale viene quindi immobilizzata da questo problema, creando così un circolo vizioso. Le manovre annunciate lo scorso giugno da UBI sono anche figlie di una crescente paura per la situazione dei Non performing loans.

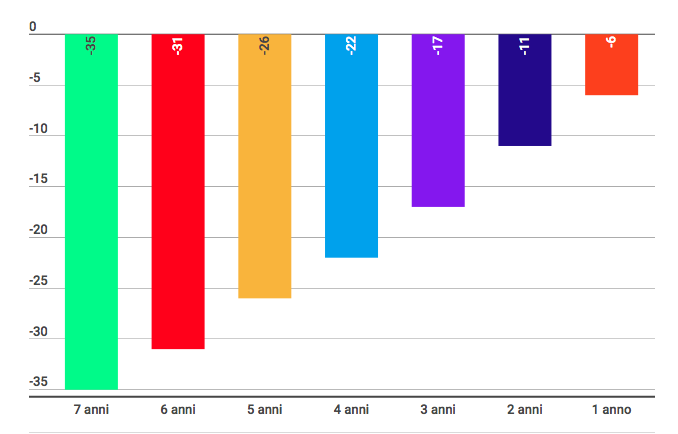

Fonte immagine: True Numbers.

Recuperare i crediti. Ma quanto tempo ci vuole per recuperare un credito? Tanto, troppo; fino a 7 anni. Ne ha parlato di recente l’International Business Times. Le questioni decisive sono due: i tempi burocratici e giuridici necessari al recupero e il prezzo dei crediti stessi, che scende col crescere delle difficoltà di riscossione e col dilatarsi dei tempi di recupero. Anche qui, i problemi creano nuovi problemi. La tabella di True Numbers mostra chiaramente il crollo del valore di un credito, man mano che i tempi si allungano; senza contare poi il fatto che 100 euro oggi varranno molto meno tra 7 anni, vista l’inflazione (per quanto molto bassa ultimamente). Quindi, se la banca vuole vendere un credito per il quale si prospetta un’attesa di 7 anni, dovrà decurtare un buon 35 percento dal valore totale; mentre se l’attesa è di un solo anno, siamo sul 6. Il tempo è denaro, si sa.

Il problema in Italia. Questo problema è particolarmente forte in Italia perché giustizia e burocrazia sono alquanto lente e allungano i tempi di recupero crediti; si crea perciò un forte scompenso sul valore delle sofferenze. Questo impedisce la formazione di un vero e proprio mercato dei Npl; è difficile trovare un accordo tra le banche, che vorrebbero minimizzare le perdite, e le società di recupero crediti che invece pretendono prezzi fortemente ribassati, per ampliare le loro possibilità di fare utile. Soluzioni alternative sono ad esempio l’idea di una Bad Bank, che ritira questi Npl e ripulisce le altre banche, oppure la fusione tra istituti, che attenua le problematiche di una banca “sposandola” ad una più sana, col rischio però di infettare pure quella. Insomma, è difficile uscirne.