Pubblicato:

Da "Atlas Obscura"

Quella vecchia drogheria americana da cui nacquero le carte di credito

Vi proponiamo la traduzione di un articolo comparso su Atlas Obscura e firmato da Ernie Smith, che ricostruisce la curiosa storia che portato alla nascita della carta di credito.

La carta di credito come la conosciamo ha raggiunto la sua massima popolarità. E sta anche morendo. Secondo uno studio del 2013 della Federal Reserve, il numero di pagamenti effettuati con carta di credito negli Stati Uniti ha superato quello dei pagamenti effettuati con assegno per la prima volta qualche anno fa, e le carte di debito lo hanno fatto nel lontano 2004. Per qualcuno potrà essere triste, ma ci resta ancora poco tempo per strisciare la banda magnetica – l’industria l’ha sostituita con un sistema basato su un chip e i pagamenti con il cellulare minacciano di far sparire le carte molto presto. Non è difficile immaginare un mondo in cui il nostro smartphone sarà anche il nostro conto in banca e la nostra carta di credito; pensate a quanto è facile usare PayPal o Venmo (un portafoglio digitale che permette di condividere gratuitamente soldi con amici, ndr). È altrettanto facile proiettarci in un futuro in cui la biometrica e la reatà virtuale entreranno nel mondo della finanza proprio come è successo per le sfere dell’intrattenimento e dell’identità.

Probabilmente sapete tutto quello che riguarda le carte di credito ma quello che potreste non sapere è da dove vengono e perchè sono diventate così popolari. Questa storia ha inizio in una vecchia drogheria. Nel corso del 1800, i negozi di generi vari prendevano nota dei debiti dei loro clienti scrivendo i loro nomi su un libro mastro. Un esattore aveva il compito di presentarsi davanti alla porta di casa di chi non avesse saldato quei debiti. Diversamente da quanto accade oggi, con gli strozzini che riempiono le vostre cartelle email e non smettono di telefonarvi, a quell’epoca gli esattori sarebbero giunti a casa vostra su un carro trainato da cavalli con la scritta “riscossione di debiti” su un lato, e si sarebbero ripresi quello che avevate acquistato. Non esattamente discreto e piuttosto imbarazzante se vi trovate in quelle condizioni.

Nonostante questo, le carte di credito sarebbero state utili a quel tempo. Gli spiccioli non erano esattamente la cosa più comoda da portarsi in tasca, specialmente per grossi acquisti. Proprio come accade oggi, infatti, era pericoloso andarsene in giro con grosse somme. Alla fine, le carte di credito fecero la loro comparsa per risolvere questo problema. Le prime carte nacquero dai grandi magazzini nei primi anni del ventesimo secolo, sotto forma di gettoni di metallo o di piastre su cui segnare le spese del cliente, sottraendole al suo credito in quel negozio. I gettoni erano scolpiti e marcati con inchiostro per tenere conto della somma spesa su un foglio di carta, insieme all’indirizzo personale del suo proprietario. Le piastre metalliche, della forma di medagliette per cani o di gettoni, esercitavano sulle persone un’attrazione da status-symbol. Spesso accompagnate da custodie in pelle, potete ancora trovarne alcune su Ebay o Etsy, per poche decine di dollari.

Nonostante il chiaro vantaggio che questi strumenti portarono rispetto ai libri mastro, le carte dei grandi magazzini avevano qualche pecca. Nel 2001, Stan Sienkiewicz, poi diventato un ricercatore della Federal Reserve di Philadelphia, ha scritto un rapporto sulle prime carte di credito, sottolineando il fatto che queste versioni primitive erano riservate al commercio locale. «Quando un utente viaggiava dall’altra parte del Paese, i benefici associati all’uso della carta venivano persi». Ai grandi magazzini questo faceva comodo, comunque, dal momento che legava il consumatore a uno specifico negozio assicurandosi una sorta di fedeltà. Altri tipi di compagnie, attirate da questo concetto di fedeltà forzata, crearono le loro variazioni di carte di credito e aggiunsero nuove caratteristiche nel corso del tempo.

Anche le aziende di trasporto entrarono nel gioco. Le stazioni di servizio negli anni Venti cominciarono a offrire carte traendo vantaggio dal fatto che viaggiatori e pendolari avevano continuamente bisogno di rifornimento. Compagnie come la Texaco scelsero un formato decisamente migliore rispetto alle medagliette per cani: pezzi di carta della dimensione di una carta da gioco. Questo aiutò a stabilire una dimensione standard per le carte di credito. Le compagnie aeree diedero prova di essere le migliori innovatrici nel settore. Nel 1936, l’ American Airlines cominciò a distribuire la Air Travel Card, universalmente considerata la prima “carta ricaricabile” della storia. Nel corso degli anni, furono aggiunte due innovazioni chiave al modello iniziale; prima di tutto, la carta utilizzava un sistema di numerazione che associava a una determinata cifra uno specifico utente. Poi, nel 1969, questa carta fu la prima ad avere una striscia magnetica al suo interno, e lo fece più di un decennio prima degli altri. (Dobbiamo ringraziare IBM per quella striscia, comunque. La inventarono negli anni Sessanta).

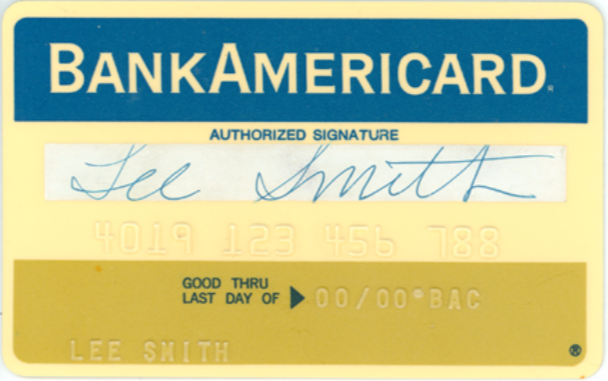

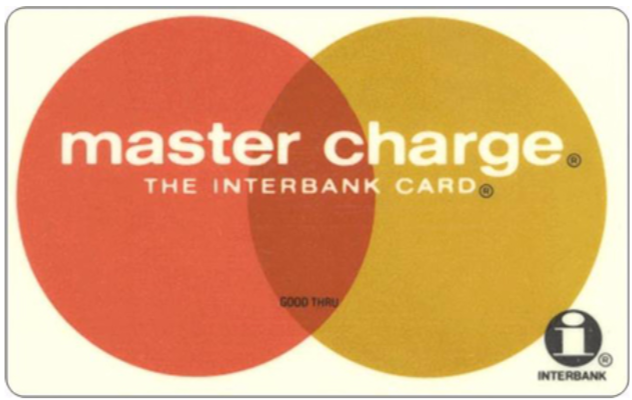

L’industria bancaria, sorprendentemente, non riuscì a trovare un sentiero durevole nella corsa alle carte di credito fino al 1958, quando la Bank of America creò la sua prima carta nazionale, la BankAmericard. (Esistevano alcune forme anche prima di questa data, ma sempre a un livello locale.) Questa carta è degna di essere ricordata non solo perchè fu una delle prime ad essere introdotta da un sistema bancario ma anche per aver costretto le diverse banche a cooperare per offrire nuove carte di credito. Negli anni Settanta, il servizio di carte di credito era stato ceduto e diventò meglio conosciuto con il nome di Visa. Nel frattempo, Mastercard, fece la sua comparsa nel 1966 come Interbank Charge Association. L’industria tecnologica prese la sua parte nel 1984, quando il servizio online Compuserve cominciò ad offrire “un centro commerciale elettronico” ai suoi membri. Questo servizio diventò effettivamente il primo sito di shopping online e, dimostrando che i numeri sulle carte di credito potevano essere trasferiti elettronicamente, pose le basi per Amazon e altri, che spuntarono circa un decennio dopo.

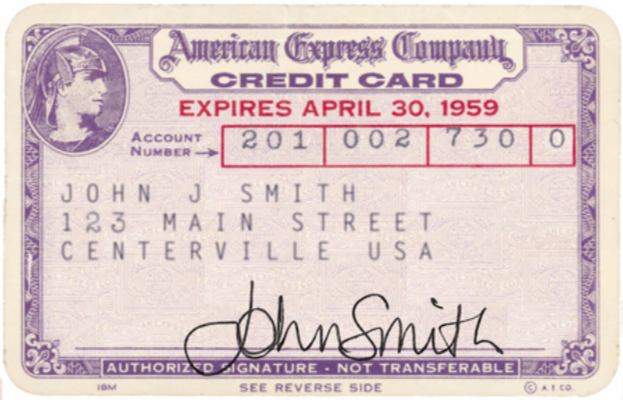

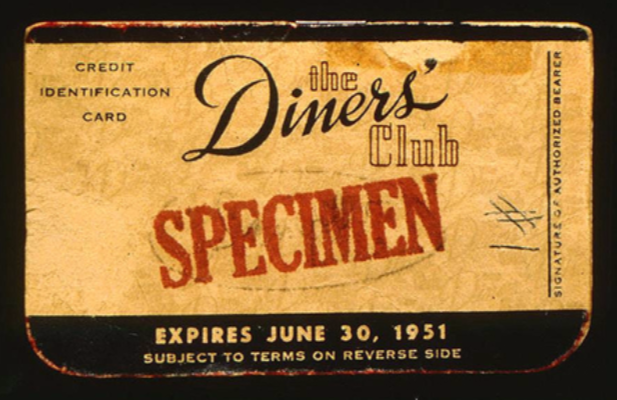

Tra tutte le innovazioni delle aziende che finirono col distribuire carte di credito nel corso degli anni, il grande pubblico ne era venuto a conoscenza grazie al lavoro di due compagnie: Diners Club e American Express. La prima delle due, dopo il lancio nel 1950, si concentrò sulla ristorazione in modo da consentire ai suoi clienti di pagare i loro conti con un’unica spesa mensile, che gli evitasse di portare con sè troppi contanti. Fu un’ idea che prese piede velocemente: nel solo primo anno di servizio, 20mila persone erano già iscritte. Una storia molto conosciuta a tal proposito è quella che vede come protagonista il fondatore della compagnia, Frank McNamara, il quale, si narra, dimenticò di portare il portafoglio con lui al ristorante, ma si pensa che non sia vero.

American Express, che si occupava più o meno dello stesso tipo di mercato, alla fine diventò il principale giocatore della partita, usurpando il titolo alla Diners Club. Ma, al contrario di quest’ultima, non cominciò la sua corsa come compagnia di carte di credito. La sua storia fu un po’ più strana, in effetti. Proprio come Wells Fargo, l’American Express cominciò la sua corsa grazie a due tizi chiamati Wells e Fargo. Sì, furono gli stessi due e c’era anche un altro ragazzo chiamato Butterfield. Henry Wells, William G. Fargo e John Butterfield erano attivi nel servizio di posta prioritaria, con frequenti competizioni interne tra Wells e Fargo contro Butterfield. Alla fine decisero di unire le loro forze, formando la American Express a Buffalo, New York, nel lontano 1850.

«Le compagnie di posta veloce furono un’ ancora di salvezza per la nazione che stava crescendo. Intrepidi uomini ultra-veloci, tipicamente a cavallo o guidando una carrozza, attraversavano l’America dalle città dell’est al confine occidentale, trasportando corrispondenza, pacchi, merci, oro e denaro, in mezzo a infiniti altri beni», scrive la compagnia in un articolo riguardo alla sua storia. «La American Express si guadagnò presto la reputazione di migliore industria nascente, letteralmente, la compagnia che portava a termine». (Wells e Fargo, infine, cominciarono ad offrire servizi bancari all’allora nascente mercato della California, e quella banca diventò quasi emblematica quanto l’American Express).

Come ha fatto, quindi, la American Express ad associarsi alle carte di credito? Sostanzialmente, ha trovato la sua via tra le prime offerte finanziarie grazie alle spedizioni di denaro e agli assegni dei viaggiatori. Questi due prodotti diedero alla AmEx uno status simile a quello di una banca, sebbene comunque con uno sguardo all’industria dei viaggi per decadi, e nel momento in cui le carte di Diners Club diventarono un grosso affare, l’industria delle carte di credito sembrò un passaggio naturale per l’American Express, che cominciò a proporre una propria carta nel 1958. Le conquiste della compagnia sul mercato dei viaggiatori assicuravano che quelle carte potessero essere usate in decine di migliaia di posti, e infine la compagnia diventò un conglomerato massivo conosciuto per la distribuzione di un’ ampia gamma di carte colorate, prima oro, poi platino, poi nera e ora blu.

Molti credono che il pagamento con gli smartphone rappresenti il futuro e che ci permetterà di fare a meno delle vere e proprie carte. Ma i più recenti start-upper hanno già riconosciuto degli imprevisti. Prima di tutto, qualcuno deve far conoscere al pubblico americano tutti i buoni motivi per cambiare. Non più di due anni fa, gli Stati Uniti hanno investito nel business dei pagamenti con smartphone solo la metà di quanto abbiano fatto nelle regioni asiatiche. Uno dei grandi problemi è rappresentato dalle truffe.

Ma forse le preoccupazioni più imbarazzanti hanno riguardato una nuova impresa chiamata ISIS. Per ovvie ragioni, lo scorso settembre, l’azienda ha cambiato il suo nome in uno meno “terroristico”: Softcard. Sfortunatamente per loro, decisero di farlo proprio una settimana prima della presentazione di Apple Pay. Quello fu l’inizio della fine, e a Marzo, l’azienda chiuse le sue porte definitivamente. Potete trovare un cimelio di questo assoluto fallimento su Ebay, dove qualcuno ha messo in vendita un carta di credito American Express Serve (carta di debito prepagata collegata ad un conto online e ad una app, ndr) marcata ISIS. La carta riporta letteralmente la scritta “Serve ISIS.” Un uomo di Colorado Springs fu il più veloce a segnalare la natura infelice di questa carta, lo scorso anno, avvertendo la stazione di una televisione locale dopo che un negoziante glielo aveva fatto notare. «Voglio solo che le persone siano a conoscenza di … questa carta che sta girando e che ricevono via mail», ha detto Wayne Davis a KKTV riguardo alla sua carta regalo. «Non dovrebbe riportare la scritta “Serve ISIS” ... voglio solo che nessuno si faccia del male con una stupida carta di credito». La American Express ha affermato di aver cominciato ad usare la scritta ISIS sulle sue carte anni prima, semplicemente perchè il nome era carino. Segniamo anche questo aneddoto come un’altra delle bizzarre note a pié di pagina nella lunga storia di questa compagnia, dalla consegna di pacchi ai dischi in plastica.